对如今茶叶市场营销环境分析,中国占据世界茶叶市场营销总产量份额超70%,国际茶叶委员会2018年的数据显示,我国是全球最大的茶叶生产国和消费国,但欧洲联合利华的立顿茶包才是全球最大的茶叶品牌,印度的TATA集团和英国的红茶品牌Twinings则分别排名第二和第三。

“中国六万茶企不如一个立顿”,这句有些夸张的话,已经成了中国茶企心中多年的魔咒。

中国茶企不论是在生产还是品牌营销渠道上都还很原始,在触达年轻消费群体的加工茶饮和传统的饮茶文化之间还有这天然的割裂。传统茶叶要想成为立顿,传统茶叶似乎就要失掉本身的风骨,在工业化的流水线中将茶叶绞碎,装进茶包,然后走向抢手的广告位,做出认知度最高的品牌,适时资本化。

(图源:网络 侵删)

(图源:网络 侵删)

中国茶企可以走什么路径?如今茶叶市场营销仿佛有一些信号——一些茶企正在向资本化和品牌化的路上走。

证监会官网在7月3日披露,中茶(中国茶叶股份有限公司)、普洱澜沧(普洱澜沧古茶股份有限公司)的A股IPO申请材料已获得监会受理。

“茶叶第一股”的位置却一直空缺,其实早在2012年开始就不断有茶企提交招股书,目前在几千加A股公司中,也还没有一家主营原茶叶业务。第一股若是出现,能否成为茶企进军资本市场的风向标?然后出现中国的立顿和茶叶中的茅台?

原茶叶市场营销公司中没有A股公司

A股之外,茶企有在港股、新三板上过,但是他们的表现都一言难尽。在近3000亿元的茶叶市场中,《投资者网》梳理过,茶企集中在港股和新三板,超百万家的茶叶企业中暂无A股上市茶企。截至目前,新三板有11家茶叶企业,市值规模在0.5亿元至9亿元之间。而曾经挂牌的七彩云南、八马茶业等,也都在近年因融资或品牌运营等种种问题,陆续终止挂牌。

天福集团港股上唯一主营茶叶业务的公司,也一度触到了茶叶市场营销规模瓶颈,其2019年度的收入由2018年的人民币1635.6百万元增加9.9%至人民币1796.8百万元;毛利由2018年的人民币985.8百万元增加7.3%至人民币1057.6百万元,增幅并不大。

(图源:网络 侵删)

(图源:网络 侵删)

为什么中国茶企少有成功上岸?

目前茶企行业的最大特点是企业数量多而分散,行业标准化低、集中度低,同时资本化程度也很低。中国茶叶流通协会发布的《中国茶叶企业发展报告》显示,2017年,我国茶叶企业总数约为6万余家,其中规模企业为1,600余家,仅87家企业总资产超过1个亿,6家企业总资产超过10亿。其中大多都是中小型私营企业,真正拥有从种植到加工到品牌营销销售全产业链的企业是少之又少。

而报告内,参与调查的147个省级和国家级龙头企业,占全国茶叶国家级龙头企业总数的64.9%,2018年茶叶总销量却占国内茶叶内销量(不含进口茶)的27.06%。多数市场上有的茶厂都是具有本地化特色的、当地扶持的企业,因为茶叶的长本地、毛利高,茶叶市场营销做得好的企业大都是闷声赚钱,对资本市场不了解,所以也不渴求。

茶企规模有限,但是毛利普遍较高。招股书数据显示,报告期内(2017年~2019年),中茶营业收入分别为12.29亿元、14.90亿元和16.28亿元,归母净利润分别为1.74亿元、1.45亿元,1.66亿元,毛利率分别为38.68%、38.96%和40.58%;同期,普洱澜沧营业收入从2.5亿元增长至3.8亿元,净利润从5932.91万元增长至8116.71万元,但毛利率分别高达65.56%、64.03%、61.94%。

另据公开资料显示,天福的毛利率维持在60%上下,谢裕大(安徽茶叶品牌)的毛利率维持在40%以上。因此,对很多传统企业来说,茶叶只是一门生意,还上升不到一个产业,他们根本没有做大品牌的诉求。

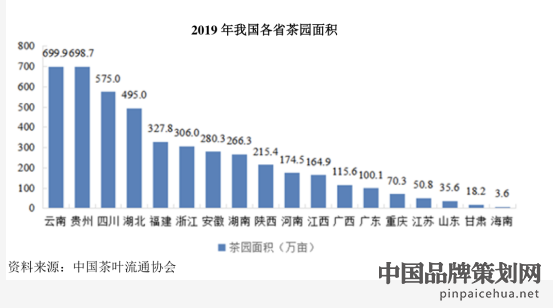

另外制约了茶企扩张的另一个原因是茶种的产地分布广泛,品种众多且本地化程度高。我国的主要茶叶产区分布在上千个县、市,茶叶品类可以分为白茶、黑茶、黄茶、绿茶、乌龙茶、红茶六大基本品类,且每一个茶种的细分品类又有很多。种种因素都使得中国茶企形成如今各自占山为王的局面,很难有扩张和资本的意识。

(图源:网络 侵删)

(图源:网络 侵删)

不过虽然股市上少有茶企,但茶市本身就是“股市”。在中国,部分茶叶在民间成了拥有独立流通机制的资本化产品。

年轻消费群体离茶叶越来越远

要做大茶叶市场营销,将茶作为消费品已成为中国立顿,是许多茶企定下的目标。公开资料显示,立顿红茶2019年的销售额合近200亿人民币。同期中国十几家上市/挂牌茶企的财报显示,营收过亿的企业只有7家。

立顿走向世界的基础是机械采摘和标准化的生产,以及完整的工业化模式。即使原材料来自不同的国家和地域,为了保证产包产品的标准化,立顿也会在衡量原材料情况之后,“拼配”出统一的口感,再去进行大量采购。这样的标准化生产和零售逻辑,使得茶叶打破了季节性、地域性和口味的桎梏。

当然广告营销策划宣传也是品牌化的必要。立顿的品牌营销力度不弱于任何一个消费品,这才赋予了茶叶一个牢固的品牌认知。可以说立顿为中国茶企带来了重要提示:茶叶可以扩大消费群体,也可以像速溶咖啡一样推广向年轻人。

福建安溪铁观音集团董事长林文侨早在2010年就公开表示,要用十年时间超越立顿,打造“中国立顿”。2012年6月,安溪铁观音集团发布招股书,彼时其拟公开发行2290万股,募集资金1.57亿元。其中大部分的资金都准备用于安溪茶厂精制茶生产及技术开发中心的扩建和营销网络的建设。

不过故事的后来,它还是在业绩超常增长、虚假宣传、隐瞒关联交易和品质安全隐患等等质疑声中,关闭了上市进程。

安溪铁观音上市面临的最大的问题也已经公开分析过,还是因为其品牌运营管理以及原材料过于单一、易于波动的风险。这个问题对于目前的传统茶企来说也不算过时。

但大部分人对于原茶叶的认知度还是比较低的,好的茶叶和坏的茶叶没有一个明确的认知,所以茶叶市场营销实际上还是供大于求、比较分散的。如今市面上的茶虽然很多,但大部分都属于较为低端的茶,然后流入袋泡茶和比较火的新茶饮等加工茶市场,而真正好喝且珍贵的茶叶,依然千金难买。因此,原茶和加工茶市场在品牌化的道路上本身还比较割裂。

在未来一段时间内,中国茶叶市场营销依然会是割裂的:懂喝茶、注重茶文化的人,那些被打造成消费品的茶叶是满足不了他们的需求,而想要资本化、做大的茶企,又逃不过将茶品牌化这一步。

谁能成为上市模板

从茶叶市场营销的大环境上看,之所以中茶、普洱澜沧们开始选择了上市,根据中国茶叶流通协会的数据,首先是市场需求的稳定增加,2019年国内茶叶年消费量达到202.56万吨,较前一年增幅为6.02%;国内市场销售额达到2739.50亿元。

(图源:网络 侵删)

(图源:网络 侵删)

不管是A股还是港股,都处于正在池子扩张的阶段,趁着这样的时机,传统企业和互联网公司在这段时间都出现了扎堆IPO的现象。茶企的资本化已经提上了日程,那么茶叶赛道中会跑出一个让资本疯狂的“茅台”吗?很难。

茅台之所以为“茅台”,不仅仅是因为其独特的生产环境属性,更重要的是它的完全工业化标准化的公益流程生产方式,每一瓶酒的质量和口味都可以保证统一水平,并且达到量产。

而对于茶叶来说,珍贵的茶树和茶种具有稀缺性,是没有办法进行大批量生产的,并且就算是同一个茶种,每一个地区、每一个季节甚至每一个树产生的茶叶都不相同,采摘又基本依靠人工,量产有限,很难达到完全的标准化。另外茶叶的储藏也有着非常高的环境要求,温度、湿度以及菌落,都会对茶叶的口感和可存放时间产生影响。这些也是茶叶标准化的难处之一。

农业部在2016年的《关于抓住机遇做强茶产业的意见》中曾预期茶叶市场营销,到2020年,培育5个品牌营销销售额超过50亿元的茶叶集团、20个品牌营销销售额超过20亿元的茶叶集团,“通过十多年的努力,培育1~2 个具有国际影响力和品牌知名度的超大茶叶集团”。

究竟能不能打造一个中国的立顿品牌,挺进A股也只能起到加速作用,最重要的还是茶企们能不能狠心放下传统茶叶文化身段。

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至:pinpaicehua2024@163.com 举报,一经查实,本站将立刻删除。